| 青岛沃隆食品IPO申请获上交所受理 |

| 发布日期:2022-7-2 发布者:admin 共阅4258次 打印本文 |

| 【文章字体:大 中 小】 |

日前,证监会网站披露了青岛沃隆食品股份有限公司(以下简称“沃隆食品”)的招股说明书,沃隆食品拟登陆上交所主板。 沃隆食品本次IPO拟募集资金7亿元,用于生产智能化改造及智能仓储物流中心建设项目、品牌形象及全渠道销售网络建设项目等。 沃隆食品在混合坚果领域存在先发优势,但随着各类品牌的入驻,沃隆食品已经后劲乏力。同时,沃隆食品的收入来源相对单一,产品创新研发率低,在多重压力之下,处于此般尴尬境地的沃隆食品,其成长性值得思考。 沃隆食品递交招股书 拟上交所主板上市 据证监会官网显示,6月28日,沃隆食品已递交招股书,拟在上海证券交易所主板上市。 2021年12月3日,沃隆食品与中信证券签订IPO辅导协议,开始为A股上市做准备。根据辅导工作安排,沃隆食品的辅导期限定为2021年12月至2022年5月。 在上市辅导完成后,随即沃隆食品报送了招股书(申报稿)。沃隆食品在招股书中表示,公司财务结构稳定、资产状况良好,盈利能力持续提升。 沃隆食品本次发行前,公司总股本为7,500.00万股。本次拟向社会公开发行股票数量不超过2,500万股,本次公开发行股份数量占发行后总股本的比例为不低于25%。

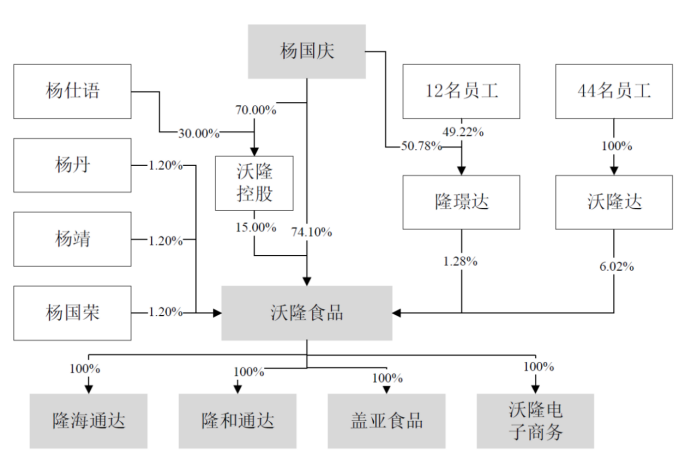

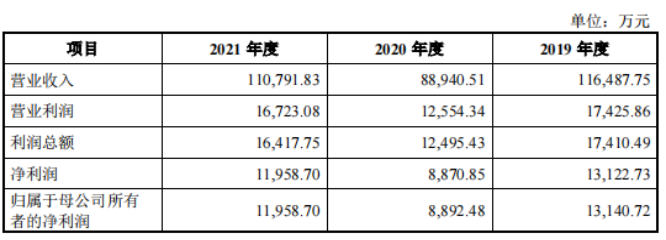

从股权结构来看,截至本招股说明书签署日,杨国庆直接持有沃隆食品74.10%的股份,通过沃隆控股间接控制公司15.00%的股份,合计控制公司89.10%股份,可对公司生产经营决策产生重大影响,是沃隆食品控股股东、实际控制人。 招股书显示,2019年至2021年,沃隆食品的营业收入分别为11.65亿元、8.89亿元和11.08亿元;净利润分别为1.31亿元、8870.85万元和1.20亿元,扣非后净利润分别为1.31亿元、8506.42万元和1.18亿元。

虽然沃隆食品在2021年业绩开始回温,但仍未恢复2019年的业绩水平。沃隆食品在2020年曾经历营收和利润双双下滑的局面。2020年,沃隆食品的主营业务收入同比下滑24.23%,其中混合坚果收入规模同比下降29.50%。 沃隆食品在招股书中称,本次募集资金投资项目具有良好的市场发展前景和经济效益,随着募投项目经济效益的逐步实现,公司盈利能力有望进一步提升。 随后,凤凰网青岛致电沃隆食品了解其在上交所上市情况,公司称会有专人回复。但具体情况,在截稿日前沃隆食品未能给出回应。 产业结构单一 行业老大地位不保 资料显示,沃隆食品成立于2016年,是一家以坚果相关产品为核心的休闲食品生产商,主要从事自有品牌休闲食品的研发、生产和销售。 需要指出的是,沃隆食品是国内率先开创“每日坚果”这一产品品类的企业之一,并且凭借先发优势在混合坚果品类的市场份额中保持前列,在2020年之前,公司在混合坚果行业的市场份额达到13%,位居行业第一。 但是,从近三年我国混合坚果行业市场份额来看,TOP5企业包括沃隆食品、三只松鼠、洽洽食品、良品铺子和百草味,而2019-2021年,沃隆食品的平均市场份额达到9.3%,位居行业第二。

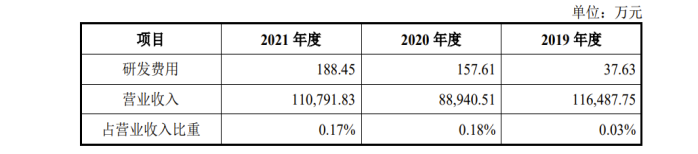

沃隆食品的主营业务自成立以来始终围绕坚果类休闲食品的研发、生产和销售开展。公司主营业务收入占比分别为99.53%、98.78%和98.92%,其主要产品分为五大类,包括混合坚果、单品坚果、每日果干、烘焙食品、礼盒系列。其中混合坚果收入占比最高。 单一品类占比奇高,依赖可替代性强的混合坚果品类,行业同质化严重,或是沃隆食品丢失行业老大地位的重要原因之一。 此外,行业的竞争已经逐步过渡到企业规模化、品牌力、品质化的竞争。如2021年,洽洽食品发布“每日坚果6大新鲜标准”,呼吁行业以更高标准、更高要求提升坚果品质,成为行业竞争升级的重要表现。 2019-2021年,沃隆食品研发费用分别为37.63万元、157.61万元和188.45万元,仅占营业收入比重分别为0.03%、0.18%和0.17%,值得注意的是2019年研发费用仅为37.63万。

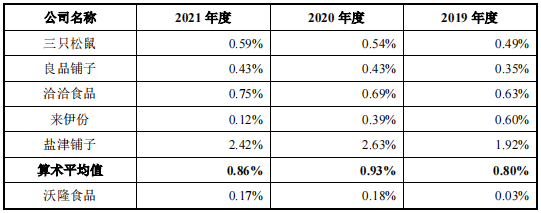

与同行相比,2019-2021年同行业研发费用率分别为0.8%、0.93%和0.86%,而沃隆食品研发费用率分别为0.03%、0.18%和0.17%,显著低于同行平均水平。

研究是企业生存发展的延续,企业的生存和发展是建立在有生命力的主导产品上的,主导产品则是以企业的核心技术为基础的。显然,沃隆食品并没有抓住企业创新的命脉。 有行业调研报告称,混合类坚果市场在2022年将有望突破200亿元。但最终谁是赢家,还要看谁捕捉消费者的能力强。而能否引领市场、引领消费,也决定着企业本身在创新方面的能力是否足够强大。 上市再进一步 能否帮助品牌实现突围? 近年来,沃隆食品抓住消费升级的时机,推出以坚果果仁和果干混合袋装的产品“每日坚果”系列。“每日坚果”成功以差异化的产品切入休闲零食行业,拓宽了坚果食用的场景,颠覆了消费者的习惯。 根据第一财经商业数据中心(CBN Data)联合天猫发布的《2019坚果炒货行业消费洞察趋势白皮书》显示,天猫每日坚果消费人群在天猫坚果人群的渗透率从2017年的17%上升至2019年的47%。 并且,沃隆也在积极求变,比如在影视剧广告投放上豪掷千金。在热播剧《都挺好》《小欢喜》《巡回检察组》《扫黑风暴》等剧中都能看到“每日坚果”的“身影”。 同时,沃隆食品线上渠道销售增速也迅猛非常。2019-2021年,公司线上渠道主营业务收入分别为2.02亿元、2.65亿元、3.58亿元,复合增长率为33.17%。 然而,与同行相比,三只松鼠作为国内坚果市场电商化时代的开拓者,其线上优势无需多说;良品铺子在线下也有3000家门店;在KA渠道与洽洽的小黄袋竞争火热。

因此,公司计划将募集资金中的2个多亿用于全渠道销售网络,准备加大在电商、直播带货、新媒体上的运营力度,并在上海、深圳、成都、杭州、青岛等地开设200平以上的直营店,显示出企业想要实现突围的决心。 在休闲食品领域,依靠某个大单品就能横行市场的红利期已经过去,多品类、全品类发展成为行业趋势,相较于细分领域的低天花板,综合性企业更易通过规模效应建立品牌价值。 想要持续赢得消费者的认可,还是要回归产品本身,打造出更多符合消费者需求的产品,好的产品力才是消费品企业的立足之根本。 此外值得一提的是,沃隆食品的当务之急是产品创新。 不过从募资用途来看,此次拟募集的7亿元资金,主要用于扩产、渠道建设和补充现金流,并没有明确提到产品研发,这无疑对其未来的成长破局又增加了一层不确定性。 但是积极求变总好过佛系躺平,先等沃隆闯过IPO这关,再言其他。 |